A씨 : “예금과 적금 중에 뭐가 좋을까?”

B씨 : “당연히 적금이 이율이 높은 거 아니야?”

현재 B씨와 같은 생각을 하는 분이 꼭 읽어야 할 정보를 준비했습니다. 단순 상식으로 알아야 할 정보가 아니라, 실제 이 차이를 몰라서 손해 보는 경우가 많습니다. 저도, 이 단순한 차이를 알고 나서 보는 눈이 달라졌습니다.

현재 상황에 따라서 예금이냐 적금이냐 차이는 생각보다 크다는 것을 알게 됩니다. 예금은 그냥 돈을 넣고 빼는 입출금 통장 정도로만 생각했는데, 알고 보니 몰라서 손해 본 것이 아쉬워서 쉽게 정리했습니다.

그동안 예금과 적금 차이를 자세히 몰라서 얼마를 손해 본 걸까요? 궁금하시죠? 함께 알아보겠습니다. 이제 정확하게 알고, 많은 이자 수익 챙기세요~

예금이란? 뜻과 종류 이해하기

예금이란 말은 돈을 맡긴다는 뜻입니다. 한자 ‘예’가 ‘맡기다’라는 뜻을 가지고 있습니다. 즉, 은행에 돈을 맡긴다는 의미로 넓게 사용할 수 있습니다. 예금은 크게 보통예금과 정기예금으로 나누어집니다.

보통예금

우리가 일상적으로 사용하는 예금입니다. 정해진 규칙이나 제한 없이 자유롭게 넣었다 뺐다 할 수 있는 입출금 통장이 여기에 해당합니다. 다른 사람에게 돈을 보내거나, 월급이 들어오거나, 거래대금이 들어오는 가장 기본이 되는 은행 예금입니다.

특별히 다른 조건 없이 입출금 통장을 만든다면, 대부분 보통예금에 해당합니다.

정기예금

정기예금은 정해진 기간에 돈을 맡기고 이자를 받는 예금입니다. 언제든지 자유롭게 돈을 뺄 수 있는 것이 아니라, 기간(만료일)을 다 채워야만 정해진 이자(이율)를 받을 수 있습니다.

예를 들어, 1년 동안 1,000만원을 맡기고 3%의 이자를 받는 예금이라면, 1,000만원을 한 번에 넣고 정해진 기간(1년) 동안 유지해야 합니다. 그리고 1년이 지나 만기일이 되면, 한 번에 3%의 이자에 해당하는 30만원을 받는 것입니다.

정해진 기간 동안 맡기(예)는 돈(금)이 바로 ‘정기예금’ 입니다. 앞 글자의 뜻만 해석해서 정리하면 기억하기 쉽겠죠? ^^

적금이란? 뜻과 종류 이해하기

적금이란 쌓다, 저축하다는 뜻을 가지고 있습니다. 은행에 돈을 정해진 대로 지속적으로 넣어서 쌓는다고 생각하면 쉽습니다. 은행에 따라 다양한 적금이 있겠지만, 크게 나누면 2가지로 분류할 수 있습니다. 바로 정기적금과 자유적금입니다.

정기적금

정기적금은 정해진 기간에 정해진 돈을 규칙적으로 은행에 넣는 것입니다. 정해진 기간이 끝나면(만료일) 약속된 돈(약정 금액)을 일시에 받을 수 있습니다.

자유적금

자유적금은 정기적금과 다르게, 매달 넣어야 하는 돈이 정해져 있지 않습니다. 좀 더 자유롭게 매달 자신의 상황에 따라 돈을 넣을 수 있는 것이 특징입니다.

예금과 적금의 차이는?

예금과 적금의 차이를 간단하게 정리하면, ‘한 번에 넣는 예금’과 ‘나눠서 꾸준히 넣는 적금’으로 요약할 수 있습니다. 하지만 더 중요한 핵심 포인트가 있습니다.

“예금과 적금의 가장 큰 차이는 이것 – 핵심 정리”

“아~ 그동안 이 차이를 몰라서 손해 봤구나!”

이 차이를 잘 몰라서 손해 보는 사람이 많습니다. 예금과 적금의 가장 큰 차이는 바로 이자가 계산되는 방식입니다. 만약, 이율이 똑같다면 예금상품과 적금상품 중 무엇이 좋을까요?

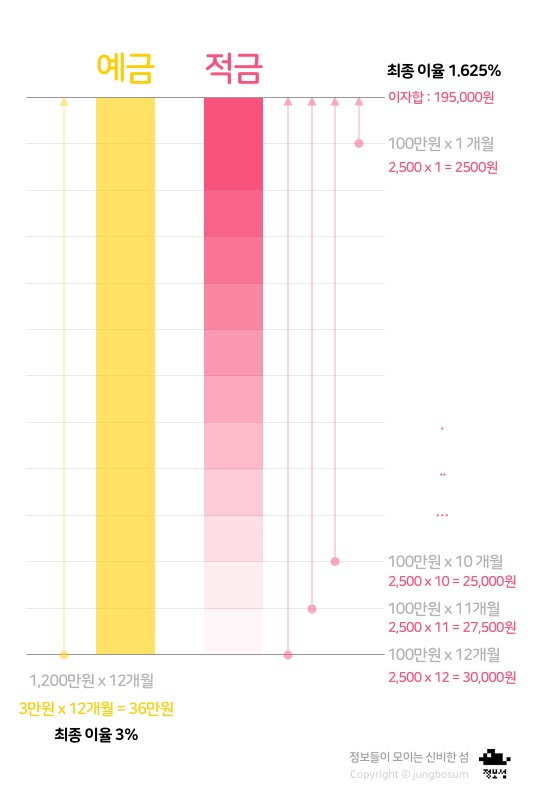

예를 들어보겠습니다. 김말똥씨는 정기적금으로 매달 100만원씩 1년 동안 넣어서 1,200만원을 만들고, 김복순씨는 정기예금을 선택해서 1,200만원을 한 번에 넣고 1년 기간을 채웠습니다. 이율은 예금과 적금 똑같이 3%입니다.

그렇다면, 두 사람은 똑같이 36만원의 이자가 통장에 들어와야 합니다. 하지만, 김복순씨의 통장에는 36만원의 이자가 들어오고, 김말똥씨의 통장에는 19.5만원이 들어옵니다. 똑같은 3%인데, 의아하시죠? 원리를 이해해 보겠습니다.

정기적금은 1,200만원을 한 번에 다 넣는 것이 아니라 매달 100만원씩 넣습니다. 첫 번째 달에 100만원은 12개월(1년)동안 3% 이자(30,000원)를 그대로 받습니다.

하지만 두 번째 달에 넣은 100만원 11개월(27,500원), 세 번째 달에 넣은 100만원은 10개월(25,000원)동안만 3%의 이자가 적용됩니다.

위와 같은 방식으로 계속 적용된다면, 최종적으로 마지막에 넣는 100만원은 1개월에 대한 이자(2500원)만 받게 됩니다. 보통 적금이 이자를 높게 받는 것으로 알고 있는 경우가 많은데, 따져보면 최종적으로는 1.625%로 거의 절반밖에 되지 않는 것을 알 수 있습니다.

예금과 적금의 차이, 이자 계산되는 방식을 이해하셨나요? 이렇게 잘 몰랐던 상식 하나만 알아도 이자 수익률 높일 수 있습니다.

예금 vs 적금, 어느 것이 좋은가?

이제, 어떤 걸 선택할지 판단이 되시죠? 예금과 적금은 상황에 따라 선택할 수 있습니다. 다양한 이유가 있겠지만, 몇 가지 상황만 체크해 보겠습니다.

1. 목돈 마련의 기초

현재 큰돈은 없지만, 고정적인 수입이 있는 분이 선택하면 좋은 것이 적금입니다. 적금은 목돈 마련을 위한 기초를 잘 만들 수 있습니다. 비교적 안정적으로 돈을 모을 수 있습니다.

적금은 정해진 기간 동안 일정 금액을 반복적으로 넣어야 합니다. 습관의 힘을 잘 아시죠? 적금으로 넣어야 할 돈을 항상 염두에 두고 지출하기 때문에, 돈 모으는 생활 패턴을 만들기에도 좋습니다.

2. 목돈 굴리기의 기초

돈이 여유 있고 당분간 사용할 일이 없는 분이 선택하면 좋은 것이 예금입니다. 다른 재테크보다 안정적인 이자 수익을 원한다면 선택하는 것이 좋지만, 금리를 항상 체크해봐야 합니다. 투자 비용 대비 너무 낮은 이율은 효율성이 떨어지기 때문입니다.

3. 복합적인 방법

적금과 예금 모두 활용하는 방법입니다. 이미 모은 돈은 이자수익을 높게 받을 수 있는 은행예금을 선택해 투자합니다. 지속적인 수입은 다시 적금으로 목돈을 더 불릴 수 있습니다.

적금을 선택할 때는 이자율이 높고, 비과세등의 혜택이 있는 은행 상품 중에 고르는 것을 추천합니다.

적금에 대해 이해했으니, 이자를 많이 받을 수 있는 ‘적금’이 궁금하시죠? 특히 지금 청년(만 19 ~ 33세)에 해당하거나 주변에 있다면, 꼭 챙겨야 할 적금이 있습니다. 지원금과 이자만으로 최대 800만원까지 가능?

최대 5,000만원의 목돈을 마련할 수 있는 정부지원 상품입니다. 놓치지 말고 챙기세요~